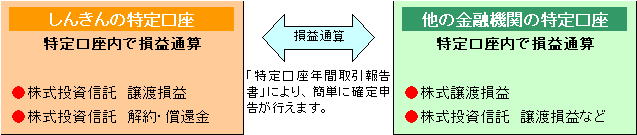

| 特定口座を開設することにより、株式投資信託の譲渡損益にかかる損益通算が簡単に行えます。 |

| お客さまが株式投資信託を買取請求により換金された場合、「一般口座」では原則として確定申告が必要になりますが、「特定口座」を利用すれば確定申告が不要もしくは簡単になります。「特定口座」と「一般口座」でのお取り扱いは次のとおりです。 |

|

| 特定口座の概要 |

| 特定口座を開設することにより、株式投資信託の譲渡損益にかかる損益通算が簡単に行えます。 |

| お客さまが株式投資信託を買取請求により換金された場合、「一般口座」では原則として確定申告が必要になりますが、「特定口座」を利用すれば確定申告が不要もしくは簡単になります。「特定口座」と「一般口座」でのお取り扱いは次のとおりです。 |

|

|

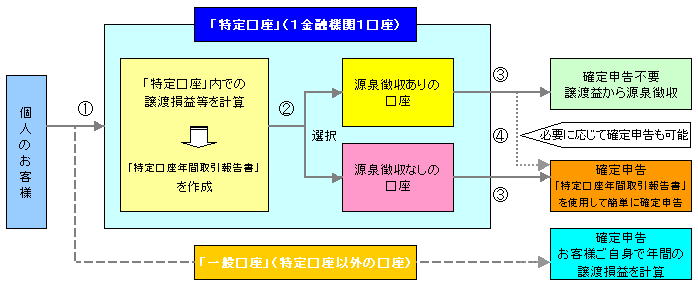

| ① | 「特定口座」を開設していただきます。 |

| ② | 「源泉徴収あり」と「源泉徴収なし」のどちらかをご選択していただきます。源泉徴収方法の変更は、その年最初のご換金取引等(買取・解約・償還)まで可能です。その後は年内の変更はできません。 |

| ③ | 「源泉徴収あり」の場合は確定申告が不要となり、「源泉徴収なし」の場合は確定申告が原則として必要となります。 |

| ④ | 「源泉徴収あり」の口座を選択されても、一般口座や他の金融機関の特定口座との損益通算、損失の繰越控除を行う場合は、必要に応じて確定申告を行うこともできます。 |

| 一般口座や他の金融機関の特定口座との損益通算、損失の繰越控除を行う際に必要な確定申告が簡単に行えます。 |

| 当金庫がお客さまに代わって譲渡損益等の計算し、「特定口座年間取引報告書」を作成いたしますので、簡単に確定申告が行えます。 |

|

| 「特定口座年間取引報告書」は年末基準で作成し、翌年の1月末までにお届けのご住所に郵送いたします。他の金融機関の特定口座に預け入れされている公募株式投資信託や、上場株式等の譲渡損益と損益通算を行う場合に「特定口座年間取引報告書」をご利用いただきますと、確定申告が簡単になります。 |

| ●詳しくは窓口に説明書を用意しております。 |